Überlegungen zur Digitalisierung des Mediensports in der Corona-Krise

Peter Bieg

„Es gibt aktuell keine Sportart, um die wir uns nicht sorgen“ (Witt, 2020), so DOSB-Präsident Alfons Hörmann in einem Interview im April dieses Jahres, in diesem Blog bereits zitiert von Stephanie Heinecke (Heinecke, 2020). Dass diese Aussage Gültigkeit beanspruchen kann, liegt auch daran, dass eSport[1] für den DOSB kein Sport ist. eSport in seiner Gesamtheit passe nicht unter das Dach des DOSB, so der Spitzenverband in einer offiziellen Stellungnahme (DOSB, 2018), unter anderem aufgrund eines überwiegend gewinnorientierten und nicht gemeinnützigen Geschäftsmodells, aber auch ethischer Probleme aufgrund von zahlreichen Spielen, die das Töten virtueller Gegenspieler in den Vordergrund stellten und mit sportlichen Wertvorstellungen unvereinbar seien. eSport kämpft noch um Anerkennung, einem Schlüssel zu sozialem Kapital und weiterem Wachstum. Auf anderen Feldern hat eSport auch gegenüber der Konkurrenz aus dem DOSB längst eine beachtliche Aufholjagd gestartet – mit „zweistelligen Wachstumsraten“ (PwC, 2018).

Die berechtigte und an anderer Stelle bereits ausgiebig diskutierte (vgl. Breuer & Görlich, 2018: 277f.) Frage, ob und inwieweit eSport als Sport oder Sportart verstanden werden darf, will dieser Beitrag nicht beantworten. Für die hier vertretene Argumentation spielt die Antwort ohnehin höchstens eine marginale Rolle: Denn ungeachtet dessen, ob er politisch, juristisch und institutionell als Sport legitimiert ist – eSport konkurriert mit traditionellen Sportarten direkt um Aufmerksamkeit, Zuschauer, Einnahmen und somit insbesondere soziales und ökonomisches Kapital. Die Unterstützer und ihr Kapital, um die eSport wirbt – Zuschauer, Sponsoren, Werbekunden, Politiker – sind nahezu komplett deckungsgleich zu den Akteuren, welche mehr oder weniger etablierte Mediensportarten[2] mit ihren Leistungen für sich gewinnen möchten (Bieg, 2019).

Wäre eSport für den DOSB Sport, Funktionär Hörmann hätte eine Sorge weniger. Denn: der „Milliardenmarkt“ (Sebek, 2020) eSport könnte der einzige, große Gewinner der Corona-Krise sein, die längst auch den (Medien-)Sport erfasst hat. Im von Stephanie Heinecke skizzierten Überlebenskampf der Bestangepassten (vgl. Heinecke, 2020) könnte eSport als relativ neuer und dadurch agiler Akteur zu den wenigen gehören, die Post-Corona ihre Position im Feld des Sports verbessert haben. Zur zweitgrößten Sportart hinter Fußball werde eSport in einigen Jahren aufsteigen, so prophezeit es zumindest Niklas Timmermann, Vizepräsident des eSport-Bundes Deutschland (vgl. Sebek, 2020). So vage „in einigen Jahren ist“, so kühn ist der Rest der Vorhersage – für die es allerdings auch aufgrund der Corona-Folgen valide Argumente gibt.

Während sportartenübergreifend etliche Profiklubs trotz staatlicher Zuschüsse um die Fortführung bzw. Wiederaufnahme des Spielbetriebes und somit das eigene Überleben bangen, die deutschen Meister 2020 im Fußball und Basketball nur in Form von Geisterspielen gekürt werden konnten, Olympische Spiele und die Fußball-Europameisterschaft dem Virus weichen mussten, ist eSport gekommen, um zu bleiben. Das gilt auch und gerade in der Corona-Krise, deren Dauer und weiteren Verlauf zum heutigen Tag niemand seriös beurteilen kann. Die Medialisierung des modernen Sports (vgl. z.B. Meyen, 2014; Stiehler, 2012; Heinecke, 2014) und die zunehmende Digitalisierung des Feldes (Horky, Stiehler & Schierl, 2018) werden von und in der Krise beschleunigt und verstärkt. Die pandemiebedingte fortgesetzte Digitalisierung der Gesellschaft (Kocka, 2020) ist wenig überraschend auch eine weitere Digitalisierung des Mediensports.

Die um Platz zwei hinter dem – trotz Corona – dominierenden Fußball kämpfenden Sportarten beklagen längst Verluste, dämpfen Erwartungen und schüren teilweise sogar Existenzängste. eSport bringt dagegen auf den ersten Blick vieles mit, um zum Krisengewinner werden und seine Position im Feld der sportlichen Unterhaltungsangebote zu verbessern. Attraktive Preisgelder etwa: Über 30 Millionen US-Dollar wurden im Jahr 2019 bei „The International“ ausgeschüttet, der Weltmeisterschaft im virtuellen Strategiespiel „Dota“ (Die Welt, 2019). Eine große und zahlungskräftige Zielgruppe ebenso: Rund 34 Millionen Deutsche spielen laut Branchendienst Heise Online regelmäßig Videospiele, bei steigendem Altersschnitt (Kleinz, 2020). Der klassische eSport-Fan ist allerdings jung, zwischen 21 und 35 Jahren alt, zu 70% männlich (Newzoo, 2019). Außerdem sind viele eSport-Anhänger technikaffin, haben mindestens Abitur, verdienen gutes Geld und sind bereit, dieses auch für ihr Hobby auszugeben (Krug, 2018: 36). Auch Milliardenumsätze und dennoch rasantes Wachstum hat eSport zu bieten: Global knackte eSport im Jahr 2019 die Milliarden-Marke, setzte rund 1,1 Milliarden Dollar um (Newzoo, 2019) – eine Steigerung um 27% im Vergleich zum Vorjahr. Noch im Jahr 2012 lag der Umsatz der Branche bei bescheidenen 130 Millionen Dollar weltweit (Breuer & Görlich, 2018: 280).

Sicher sind das beeindruckende Werte. Aber noch bleiben zentrale Fragen unbeantwortet: Wie unabhängig von Raum und Zeit ist elektronischer Sport wirklich? Und damit auch freier vom Bedürfnis nach zahlenden Vor-Ort-Zuschauern, Zusatzeinnahmen im Fan-Shop und Hygienekonzepten? Welche Unternehmen zeigen Interesse am eSport als Vehikel für Aufmerksamkeit, in Krisenzeiten und darüber hinaus? In welchem Stadium seiner Entwicklung befindet sich eSport in Deutschland? Wen spricht er an? Wieviel Potenzial steckt im eSport? Viele digitale Emporkömmlinge haben auf verschiedenen gesellschaftlichen Feldern Einzug gehalten und diese disruptiv verändert. Die Amazons, Teslas und AirBnBs dieser Welt werden an den Börsen zu Rekordpreisen gehandelt. Ist es vorstellbar, dass eSport, begünstigt durch die Auswirkungen der Pandemie, den Mediensport disruptiert? Muss sich am Ende gar König Fußball warm anziehen? Dann hätte DOSB-Präsident Alfons Hörmann jede Menge neuer Sorgen.

Dieser Beitrag thematisiert die Frage, ob eSport[3] als Gewinner aus der Corona-Krise hervorgehen könnte und erörtert diese Frage anhand von vier Thesen, basierend auf aktuellen Entwicklungen. Vollständigkeit kann der vorliegende Text nicht beanspruchen. Wohl aber, zu weiterführenden Diskussionen und Forschungsbemühungen anregen.

These 1: eSport muss keine Tickets verkaufen

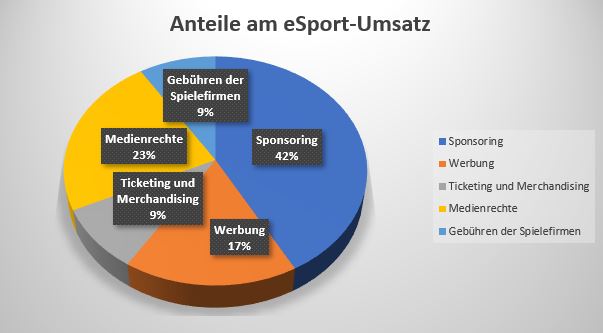

Der Verkauf von Tickets als tragende Säule im Einnahmen-Mix? Auch wenn wir vor Corona auch für eSport Wachstum bei Live-Events und somit auch den Ticketing-Erlösen beobachten konnten, lässt sich dennoch sagen, dass Ticketverkäufe nicht zwingend notwendig sind. Während im Eishockey (32,2%), Handball (26,0%) und Basketball (20,0%) die Erlöse durch Vor-Ort-Zuschauer einen beachtlichen Anteil am Jahresumsatz haben (Brinkoff, 2020), muss eSport keine Tickets verkaufen: Nur 9% des weltweiten eSport-Umsatzes im Jahr 2019 entfiel auf den Verkauf von Tickets und Merchandising (Newzoo, 2019; siehe Abb. 1). Zum Vergleich: Sogar die relativ von Vor-Ort-Zuschauern unabhängige 1. und 2. Fußball-Bundesliga (12,9% bzw. 16,8%, Brinkoff, 2020) ist stärker auf zahlende Fans in ihren Arenen angewiesen. Thomas Horky hat also nur teilweise recht, wenn er in diesem Blog schreibt, „alle anderen Sportarten benötigen daher weiter reale Zuschauer in Stadien“ (Horky, 2020), und damit alle, außer dem Fußball meint. Denn eSport braucht auch keine realen Zuschauer in Stadien, um weiter zu wachsen.

Im Gegenteil, während „Social Distancing“, „Mund-Nasen-Bedeckung“ und „Hygienekonzepte“ Einzug in alle gesellschaftlichen Felder hielten und ja auch die wenigen Sport-Events prägten, die der Krise mit Geisterveranstaltungen ein Stück weit trotzen konnten, sind es keine Begriffe von Relevanz für eSportler und ihre Zuschauer. Der Raum des eSports ist virtuell, klinisch sauber, vernetzt, dezentral, digital – und damit keine Spielwiese für Viren, zumindest nicht für Grippeviren. eSport-Wettkämpfe finden in digitalen Arenen statt, auf von Programmierern designten Spiel- und Schlachtfeldern, garantiert keimfrei und weltweit zugänglich: Die überwältigende Mehrheit der Zuschauer verfolgt eSport über YouTube sowie die spezialisierte Plattform Twitch (vgl. Breuer & Görlich, 2018: 283f.), werbefinanziert und gebührenfrei. Wenngleich erste Premium- und Abo-Modelle entstanden sind, die für geringe Beträge Werbefreiheit oder eine höhere Bildschirmauflösung bieten, ist eSport ceteris paribus ein weitgehend werbefinanziertes Gratisvergnügen für die Zuschauer – und somit prädestiniert für weiter steigende Zuschauerzahlen.

Die wichtigste Einnahmequelle im eSport ist das klassische Sponsoring. 42% der Einnahmen machte Sponsoring im Jahr 2019 für den eSport aus, knapp eine halbe Milliarde Dollar (456 Millionen) wurden hier weltweit erlöst (Newzoo, 2019), eine Verbesserung um 34,3% gegenüber dem Vorjahr. Im Vergleich zur 1. und 2. Fußball Bundesliga (21,0% bzw. 20.2% der Umsätze durch Sponsoring) ist das ein extrem hoher Sponsoring-Anteil, im Vergleich zum Volleyball (78,6%), Handball (71,0%), Basketball (66,0%) und Eishockey (53,4%) ist eSport hingegen sogar relativ unabhängig von Zuwendungen von Sponsoren (Brinkhoff, 2020). Denn im Gegensatz zu den genannten Teamsportarten kann eSport auch auf nennenswerte Einnahmen durch Medienrechte (23% des Gesamtumsatzes 2019), Werbung (17%) sowie Gebühren der Spielentwickler (9%) bauen (Newzoo, 2019).

Abbildung 1: Umsatzanteile im weltweiten eSport im Jahr 2019 (Quelle: Newzoo, 2019)

Dennoch warten auch im Bereich Ticketing Umsatzreserven, welche die Branche weiter ausschöpfen können sollte, sobald die Pandemie gebannt ist. Eine Studie des Beratungsunternehmens Deloitte zeigt, in welche Richtung es dann für eSport (wieder) gehen könnte:

„Aus LAN-Partys sind stadionfüllende Events geworden. Welche Dimensionen eSport angenommen hat, zeigte jüngst der ‚Fortnite World Cup‘: Über 40 Millionen Spieler aus aller Welt haben, laut Veranstalter ‚Epic Games‘, teilgenommen, das Finale verfolgten mehrere Millionen Menschen weltweit via Online-Streams sowie 19.000 Zuschauer live im ausverkauften New Yorker Arthur Ashe Stadium.“ (Deloitte, 2019)

Die Zugkraft bei Live-Events, sie ist definitiv da. Auch in Deutschland. Bereits in den Jahren 2015 besuchten 12.000 bzw. sogar 30.000 Zuschauer Turniere in Köln und Frankfurt (Breuer & Görlich, 2018: 285). Zahlen, mit denen außerhalb der Fußball-Bundesligen schon heute keine Teamsportart in Deutschland regelmäßig mithalten kann. eSport-Live-Veranstaltungen hatten, aufgrund der Nähe zu traditionellen Sportevents durch Interviews, Kommentare und Show-Acts, vor Beginn der Krise eine hohe Aufmerksamkeit generiert (Breuer & Görlich, 2018: 281). Entsprechend hoffen die eSport-Verantwortlichen auf eine Fortsetzung dieses Trends.

Insbesondere für erstmalige eSport-Zuschauer sind virtuelle Events jedoch der einfachere Einstieg: Geringere Transaktionskosten, keine Kosten für Tickets sowie An- und Abreise – das Risiko beim virtuellen eSport-Besuch ist äußerst gering (ebd.). Post-Corona könnte die Branche sogar bewusst eine hybride Strategie fahren: Einsteigerfreundliche Online-Events auf den bekannten Plattformen und aufwändig inszenierte Live-Veranstaltungen für Hardcore-Fans, die bereits mit eSport vertraut sind.

Wenngleich solche Einschätzungen grundsätzlich mit Vorsicht zu genießen sind, bleibt festzuhalten, dass eSport für zukünftiges Wachstum nicht vorrangig volle Hallen benötigt. Schon die kommenden Monate werden für Konkurrenten wie Basketball, Handball, Eishockey und Volleyball zu Belastungsproben, die schnell existenziell werden, wenn die Ticketeinnahmen aus der Vor-Corona-Zeit nicht bald wiederhergestellt werden können. eSport kann einer etwaigen zweiten Welle gelassen entgegensehen. Ein großes Plus.

These 2: eSport verspricht konkurrenzlose Wachstumsraten und eine junge Zielgruppe

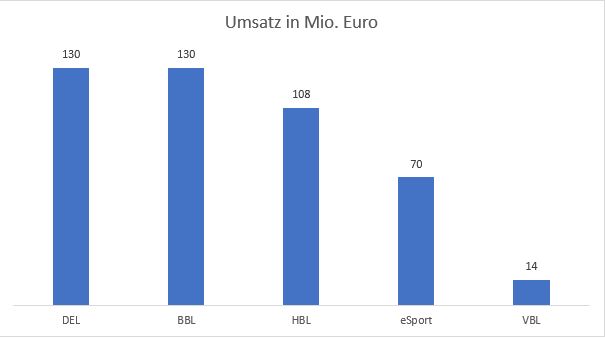

Im vorherigen Absatz war viel von Zahlen die Rede. Zahlen, die für Deutschland und insbesondere im Vergleich mit König Fußball bescheiden wirken: 70 Millionen Euro Umsatz hat einheimischer eSport im Jahr 2018 generiert (Deloitte, 2019), selbst die 3. Liga kommt fast auf den vierfachen Wert – über 185 Millionen Euro (Mitteldeutscher Rundfunk, 2019). Und die Milliardenumsätze der 1. Liga bleiben, Corona hin, Corona her, auch für eSport bis auf Weiteres außer Reichweite. Wie die Kräfteverhältnisse noch immer aussehen, demonstrierte etwa Schalke 04 im Jahr 2016: Der Club kaufte mit einem Millionen-Investment ein komplettes eSports-Team, um damit neue Märkte und Zielgruppen zu erschließen sowie die Internationalisierung der Marke voranzutreiben (Schilling, 2016). Doch so klein die Zahlen der eSportler noch sein mögen, so rasant wachsen sie. Im Vergleich zu Basketball, Handball, Volleyball und Eishockey braucht sich eSport schon heute nicht zu verstecken (siehe Abb. 2).

Abbildung 2: Umsatzvergleich deutsche Profisportligen (Saison 2018/2019) und eSport in Deutschland (2018) (Quellen: Brinkhoff, 2020; Deloitte, 2019)

Die Rangliste der umsatzstärksten Sportarten abseits des Fußballs könnte sich schon bald weiter verschieben: Für das Jahr 2022 prognostizierte etwa das Beratungsunternehmen PricewaterhouseCoopers über 128 Millionen Euro Umsatz für den eSport in Deutschland – was einer jährlichen Steigerung um mehr als 20% im Durchschnitt entspricht (PwC, 2018). Die Kollegen von Deloitte sind sogar noch etwas optimistischer[4]: Im Jahr 2019 prophezeiten sie ein jährliches Wachstum von 23 % für eSport in Europa, sehen für 2023 Umsätze von 180 Millionen Euro in Deutschland in Reichweite (Deloitte, 2019). Das sind Wachstumsraten, wie sie Investoren und Sponsoren lieben. Zugleich dürfte die Konkurrenz von der Pandemie wirtschaftlich deutlich stärker gebeutelt werden.

Auch in Sachen Team-Budgets und Spielergehälter ist eSport längst auf Augenhöhe mit kleineren Profi-Klubs: Bis zu 20.000 Euro brutto verdient ein guter eSportler pro Monat, wenn er das richtige Spiel beherrscht. Absolute Top-Spieler kommen gar auf 40.000 bis 60.000 Euro monatliches Bruttosalär (Sponsors, 2019). Das sind Gehälter, welche auch im Eishockey, Basketball oder Handball nur absolute Spitzenspieler erhalten. Wer die Ausgaben für zusätzliches Personal wie Manager, Trainer, Analysten und Psychologen sowie für Trainingszentren und Infrastruktur berücksichtigt, landet bei Gesamtkosten von 2 bis 2,5 Millionen Euro pro Jahr (ebd.) – Größenordnungen, bei denen sich einige Volleyball-Klubs bereits gehörig strecken müssten. Der Deutsche Meister im Volleyball, die BR Volleys Berlin, verfügte vor Ausbruch der Krise und Abbruch der Saison 2019/2020 etwa über einen Etat von 2,8 Millionen Euro (Berlin.de).

Ein Blick in die (mögliche) Zukunft des deutschen eSports führt nach Nordamerika und Asien, insbesondere nach Südkorea, aus wirtschaftlichen und politischen Gründen so etwas wie das Mutterland des eSports (Kuchenbecker, 2010: 25). Dort ist eSport Volkssport, mit einer bis in die 1990er-Jahre reichenden Tradition, als vollwertige Sportart anerkannt und staatlich gefördert. Entsprechend ist der südkoreanische Markt bereits etwas gesättigter. Einer Prognose von PricewaterhouseCoopers zufolge soll er dennoch in kommenden Jahren um 14% pro Jahr zulegen (PwC, 2018). Das sind Werte von denen die deutschen Profisportligen – abseits des Fußballs und Mitten in der Pandemie – nur träumen können. Anteilig sind inzwischen allerdings die USA mit einem Anteil von 37,3% der weltweit größte Markt für eSport (Sponsors, 2019). Neben Südkorea und China folgt auf Platz vier der eSport-Weltrangliste des Beratungsunternehmen PricewaterhouseCoopers bereits die Bundesrepublik (PwC, 2018).

Die Riege der im eSport engagierten Sponsoren liest sich wie ein Who is who der deutschen Industrie: Eine ganz große Nummer ist Mercedes-Benz, strategischer Partner der weltweit führenden Electronic Sports League (ESL) und bei allen Übertragungen und Großveranstaltungen entsprechend prominent präsent (Sebek, 2020). Aber auch BMW, DHL, Deutsche Telekom, Adidas und Intersport sind im eSport mehr oder weniger großflächig vertreten. BMW etwa agiert als offizieller Partner des Blockbuster-Spiels „League of Legends“, DHL gehört wie Mercedes zu den Partnern der ESL, während Telekom und Adidas jeweils einzelne Clans (Spielergemeinschaften, ähnlich zu Profiklubs) sponsern (ebd.). Fastfood-Gigant McDonalds ist – passend zu den Ernährungsklischees von Videospielern – ebenfalls engagiert (PwC, 2018). Auch kleinere Akteure wollen den eSport-Markt für sich nutzen. Denn den Zugang zur jungen Zielgruppe zu halten und die Marke emotional aufzuladen, das sei im umkämpften Fußballgeschäft zunehmend schwieriger. Ein Grund, weshalb sich auch Uhlsport, der deutsche Traditionshersteller, als eSport-Ausrüster zu profilieren versucht (Sebek, 2020). Ob Warsteiner, Wüstenrot (ebd.) oder Intel und Sennheiser (PwC, 2018) – die Zahl derjenigen, die als Sponsoren dabei sein wollen, ist groß. Auch Gerolsteiner, Vodafone, SAP und Puma sind an Bord (Sebek, 2020).

Sie lassen sich auch von möglichen Fallstricken nicht abschrecken, denn selbst Niklas Timmermann, Vizepräsident des eSport-Bundes Deutschland, warnt vor einer noch unstrukturierten und schwankenden Szene, starken saisonalen Schwankungen einzelner Teams sowie einer nicht immer leicht einzuschätzenden Zielgruppe (ebd.). Noch sei der Markteintritt für Sponsoren günstig, analysieren die Digital-Experten der Sportmesse ISPO (ebd.), um anschließend Goldrausch-Stimmung herbeizuschreiben:

„Der Boom der Branche fördert einen Verdrängungswettkampf: In Zukunft werden Werbeplätze demzufolge teuer: Schnell handeln lohnt sich.“ (Sebek, 2020)

All diese kapitalstarken Akteure sind nicht ohne Grund im eSport unterwegs. Sie wittern das große Geschäft, mit einer über andere Kanäle und Events nur schwer zu erreichenden, attraktiven Zielgruppe: „eSports ist vor allem bei Millenials[5] beliebt, einer Zielgruppe, die Marken und Medien oft nur schwer erreichen. Hier liegen Chancen für Unternehmen und Medienmacher“, formuliert es Deloitte (2019) und sieht eSport auf den Weg „aus der Nische ins Stadion“. Die Mehrheit der eSport-Zuschauer gehört einer Generation an, die über klassische Werbung in den Massenmedien nur noch schwer zu erreichen ist, weniger Zeit mit linearem Fernsehen verbringt, kaum Radio hört und auch nur vereinzelt Printmedien konsumiert (Krug, 2018: 31).

Doch sogar für das lineare Fernsehen könnten im weiteren Aufstieg des eSports Chancen zum Comeback liegen, glaubt Deloitte (2019). 27% der Zuschauer verfolgten eSport im linearen TV. „eSports bietet also einerseits eine vielversprechende Chance, Millenials zurückzuerobern, und ist gleichzeitig gerade für TV-Sender ein ideales Testgelände, um innovative, nicht-lineare sowie interaktive Digitalformate auszuprobieren“, so die Berater (Deloitte, 2019). Breuer und Görlich (2018: 276) gehen sogar noch etwas weiter, mit ihrer These[6]:

„Unter bestimmten Bedingungen kann das, was heute im elektronischen Sport bereits Alltag ist, als Blaupause für die zukünftige mediale Vermittlung des klassischen Sports angesehen werden.“

Die Zuschauer sind dabei weniger „nerdy“ als es der eine oder andere Konkurrent, welcher eSport noch immer in die Freak-Ecke drängen möchte, es gerne hätte. In einer Schätzung des Branchendienstes Newzoo ist die Rede von 40% der Zuschauer, die keines der für eSport genutzten Spiele selbst spielen (Newzoo, 2016). Ein Hinweis, wie weit eSport auf dem Weg zum klassischen Zuschauersport bereits ist. Die Wachstumsraten, Unterstützer und die Zielgruppe sprechen in ihrer Attraktivität jedenfalls eine deutliche Sprache.

These 3: eSport läuft gerade wegen Corona 24/7/365

Kein eSport vor Vier? Irgendwo ist immer Vier! So oder so ähnlich muss man sich – in Analogie zu einem zweifelhaften Trinkspruch – Zuschauer- und Spielerperspektive im eSport vorstellen, mehr denn je in Zeiten der Krise. Viele Konsumenten haben bestätigt, während der Krise neue Wege gegangen zu sein (SPIEGEL, 2020), das gilt auch für den Konsum von Sportveranstaltungen und eröffnet den niedrigschwellig erreichbaren eSport-Angeboten Wachstumschancen jenseits des Stammpublikums.

eSport ist ein globales Phänomen, lingua franca ist Englisch, die geltenden Regeln sind im jeweiligen Spiel unverrückbar einprogrammiert. Wenngleich sich regionale Spielkulturen ausmachen lassen (vgl. Breuer & Görlich, 2018: 281). Und auf den Spiele- und Zuschau-Plattformen YouTube und Twitch ist immer etwas los. Insbesondere Twitch ist DIE Plattform für eSport: alle wichtigen Spiele sind dort auffindbar (Deppe, 2016: 33), Millionen von Zuschauern können live und on-demand eSport-Content buchstäblich ohne Ende abrufen. Bereits im Jahr 2016 streamte Twitch 459 Jahre (sic!) Livecontent (Sponsors, 2016). Der Zugriff auf Twitch erfolgt mehr und mehr über mobile Endgeräte (Deppe, 2016: 33), eSport ist omnipräsent und ubiquitär, solange die Protagonisten eine Internetverbindung haben.

Denn irgendwo auf der Welt sucht immer gerade irgendwer nach Mitspielern, Gegenspielern, Zuschauern. eSport ist 24/7/365 und Multichannel, völlig unabhängig von Uhrzeiten, Jahreszeiten, Wetterbedingungen, Landesgrenzen. In der Corona-Krise kommt diese einzigartige Stärke von eSport noch mehr zum Tragen: Denn die globale Zahl derjenigen, die das Haus nicht verlassen wollen oder dürfen (Stichwörter: Quarantäne, Isolation, Lockdown, Ausgangssperre) und mehr Zeit denn je vor dem heimischen Bildschirm (Stichwörter: Homeoffice, Kurzarbeit, Online-Shopping, E-Learning) verbringen ist so groß wie nie (Der SPIEGEL, 2020). Längst gilt als sicher, dass die Pandemie das Arbeits- und Freizeitverhalten massiv und dauerhaft verändern wird. Tendenziell noch digitaler, mit kürzeren Wegen, weniger externer Kontrolle, selbstbestimmterer Freizeit (ebd.) – alles Entwicklungen, die eSport begünstigen.

Einzige Voraussetzung zum Konsum von eSport ist ebenso wie zur „Produktion“ des Produktes eine stabile Internetverbindung mit einer möglichst hohen Geschwindigkeit. Also etwas, das selbst Deutschland bald all seinen Einwohnern bieten können will. Dennoch gut für den Medaillenspiegel, dass die Anzahl der Breitbandanschlüsse pro Einwohner keine olympische Disziplin ist…

Die dem eSport zugrundeliegenden Spiele haben eine Eigendynamik, eine eigene Logik, sind ebenso packend wie zwanglos, verzehrend wie letztendlich völlig unverbindlich, aber dank permanenter Action selten langweilig. Speichern und Laden. Kommen und Gehen. Live oder Stream. eSport erreicht seine Zuschauer in vielen verschiedenen Formaten. Sicher ist nur, dass die Aufmerksamkeit der Konsumenten hoch ist, da die Eigenlogik der Spiele eine möglichst dichte Handlung ergibt. Um die dynamischen Abläufe zu verstehen, müssen Fans konzentriert bleiben, die Aufmerksamkeit auf den Bildschirm fokussieren. Second Screen? (Eher) nicht beim eSport. Optimale Bedingungen für Werbetreibende.

Präsent ist eSport gerade dort, wo die etablierten Sportarten und altehrwürdigen Fernsehsender so unbedingt hinwollen[7] – auf mobilen Endgeräten, Smartphones wie Tablets. 85% der 30 Millionen Deutschen, die regelmäßig zocken, tun das laut dem Bundesverband Interaktive Unterhaltungssoftware auf dem Smartphone (Computer Bild, 2018), Tendenz steigend. Das sogenannte „Mobile Gaming“ könnte eSport generell in neue Sphären katapultieren, denn das Potenzial an Endgeräten und somit Spielern und Zuschauern ist gigantisch. Smartphones sind allgegenwärtig und spezielle Spiele erlauben Partien auf dem Arbeitsweg oder im Wartezimmer. Besonders für Einsteiger sind das bequeme und unverbindliche Möglichkeiten, die Szene kennenzulernen (ebd.). Entsprechend fällt etwa die Prognose von Computer Bild aus:

„Der professionelle eSport der Zukunft ist mobil. Schon jetzt verdienen die begabten Spieler gutes Geld. Wenn mehr Menschen dem Trend folgen, avanciert der mobile Spielewettkampf womöglich zu einem Massensport, der den stationären eSport ablöst – auch wenn der dann 2024 womöglich olympisch wird. Wenn Sie also das nächste Mal in der U-Bahn neben einem zockenden Teenager sitzen, bedenken Sie: Vielleicht zockt er gerade um das Geld für seine nächste Griechenlandreise.“ (Computer Bild, 2018)

Der eSport-Markt verändert sich noch immer rasend schnell, getrieben von immer neuen technischen Entwicklungen (Breuer & Görlich, 2018) und ist damit extrem faszinierend für Teilnehmer wie Beobachter. Die Veranstalter und ihre Sponsoren träumen von südkoreanischen Verhältnissen: Videospiele wären dann in allen Gesellschaftsschichten anerkannt und entsprechend in den Alltag integriert (Burk, 2013: 1542), die Anerkennung durch den DOSB nur noch Formsache. Wer Kinder auf dem Schulweg beobachtet oder Teenager in der Verwandtschaft hat, dürfte aus eigener Anschauung wissen, dass mobile Endgeräte in ihrer Alltagsdurchdringung in nochmals neue Sphären vorstoßen könnten.

Entsprechend ist die Präsenz im linearen Fernsehen, welche so viele Sportarten nach wie vor Anstreben (vgl. Heinecke, 2014; Meyen, 2014; Bieg, 2019) für eSport deutlich weniger relevant. Die Anbieter erreichen ihre Konsumenten zunehmend online, zumeist sogar mobil (Breuer & Görlich, 2018: 285). eSport muss nicht nur keine Tickets verkaufen, sondern auch nicht zwingend ins TV. Denn aufgrund der Krise bieten sich allerorten Chancen, neue Aufmerksamkeit zu generieren.

These 4: eSport hat als Profession und Institution enormes Aufholpotenzial

Noch ist eSport in Deutschland auch deshalb ein schlafender Riese, da es an Anerkennung fehlt, Professionalisierung und Institutionalisierung trotz starker Bemühungen in den vergangenen Jahren nicht weit fortgeschritten sind. Ohne Aufnahme in den Kanon des DOSB und der damit fehlenden Legitimation als tatsächlicher, gemeinnütziger Sportart bleiben auch Steuervorteile und staatliche Förderungsquellen verwehrt, welche Sportvereinen und -verbänden offenstehen. Geht es nach der amtierenden Bundesregierung ist all das nur noch eine Frage der Zeit. Denn in den Koalitionsvertrag der GroKo hat es eSport bereits geschafft. Dort heißt es:

„Wir erkennen die wachsende Bedeutung der eSport-Landschaft in Deutschland an. Da eSport wichtige Fähigkeiten schult, die nicht nur in der digitalen Welt von Bedeutung sind, Training und Sportstrukturen erfordert, werden wir eSport künftig vollständig als eigene Sportart mit Vereins- und Verbandsrecht anerkennen und bei der Schaffung einer politischen Perspektive unterstützen.“ (Bundesregierung, 2018: 48)

Die deutsche Politik hat eSport und den Markt für Computerspiele auf ihrer Agenda, welche krisenbedingt mehr denn je durch eine Dominanz des Digitalen gekennzeichnet ist. Das zeigt auch die jüngst beschlossenen Millionen-Subventionen für Videospiele made in Germany (Benrath, 2020): Mit 250 Millionen Euro fördert die Bundesregierung in den kommenden Jahren die Entwicklung von Spieleanwendungen für Computer und Spielekonsolen aus Deutschland. „250 Millionen Euro für Videospiele“ titelte die Frankfurter Allgemeine Zeitung im Wirtschaftsteil und beurteilte die Entscheidung im zugehörigen Kommentar als zeitgemäß und visionär (ebd.). Fazit: Die Entwicklung und die Verbreitung, aber auch der Konsum von und der Wettkampf mit virtuellen Spielen sind ernstzunehmende und politisch ernstgenommene Wachstumsbranchen. In ungewohnter Einigkeit hatten ausgerechnet sowohl CSU als auch Piratenpartei bereits im Jahr 2016 Anstrengungen unternommen, eSport zur Anerkennung als Sportart sowie Berücksichtigung im öffentlich-rechtlichen Rundfunk zu verhelfen (Breuer & Görlich, 2018).

eSport, das ist zwar längst mehr als ein Haufen jugendlicher Nerds, aber eben auch längst noch keine durchstrukturierte Profession mit internationalem Dachverband und eigener Lobby-Abteilung (vgl. Breuer & Görlich, 2018: 282; Sebek, 2020). Trotz der Gründung der WESA, der World eSports Association, im Jahr 2016 (Sponsors, 2019) ist es auf institutioneller Ebene noch ein weiter Weg für den Wettkampf an den Bildschirmen (Breuer & Görlich, 2018: 280). Auch eingetragene Vereine, prägend für die traditionelle Sportlandschaft in Deutschland, fehlen weitgehend und es bleibt abzuwarten, ob sie sich überhaupt herausbilden (ebd.: 282).

Man stelle sich nur einmal vor, auch der DOSB gäbt dem politischen Druck und dem ökonomischen Zwang bald nach und nähme eSport in seinen Kanon auf. eSport hätte dann die Chance, olympisch zu werden, etwaige Welt- und Europameisterschaften in verschiedenen „Disziplinen“ auf einen Schlag deutlich mehr Möglichkeiten, Aufmerksamkeit zu generieren. Was auf den ersten Blick nach juristischem Kleinklein aussieht, hat in einem durchregulierten Land und Markt potenziell gewaltige Auswirkungen. Sport oder Nicht-Sport, gemeinnützig oder kommerziell – das sind hier die Fragen. Fragen, an deren Antwort viele weitere Einnahmen, Zuschüsse und Rechte hängen. Kommt eSport nicht nur beim Einsammeln von ökonomischem Kapital voran, sondern schafft es, durch Professionalisierung, Institutionalisierung und juristische Anerkennung sein soziales Kapital auszuweiten, so erhält die (Bald-)Sportart einen ganz neuen Hebel und mögliche Vertriebskanäle.

Wer sich anschaut, wer inzwischen im und für den eSport Geld verdient, kann nicht verkennen, dass die Professionalisierung in Schwung kommt (Sponsors, 2019): Jan Pommer (Ex-Geschäftsführer des DOSB-Vermarkters Deutsche Sportmarketing sowie der BBL), Lucas Rachow (Marketingspezialist der FIFA) sowie Pietro Fringuelli (Partner der Kanzlei CMS, Experte für Sport und Medienrechte) engagieren sich nicht im eSport, um plötzlich kleinere Brötchen zu backen. Doch alle drei gehören zum wachsenden Management-Team der WESA, welches Fringuelli anführt. Solche Mediensport-Profis arbeiten nicht umsonst. Und schon gar nicht, ohne eine klare Perspektive zu sehen.

Fazit

Die Corona-Krise sorgt im Feld des Sports für Spannung und mittelfristig wohl auch Veränderung. eSport gehört zu den wenigen Akteuren, denen nicht nur die Pandemie, sondern auch die von ihr verstärkten Trends wie Digitalisierung, Homeoffice oder Online-Shopping mehr entgegenkommen als schaden könnten. Sicher, die Branche ist noch jung, auf der Suche nach Richtung, Führung und Struktur. Prognosen sind schwierig, da die Szene noch immer relativ fragmentiert ist, viele unterschiedliche Akteure mit heterogenen Interessen eine gemeinsame Zukunftsvision entwickeln müssen (vgl. Sponsors, 2019). Aber die Richtung stimmt. Die Show des eSports hat auch im Lockdown nie pausiert und die Voraussetzungen, mit oder ohne Krise, ein kapitalstarker Akteur im Feld des Sports zu werden, sind definitiv sehr gut.

Déjà-vu? eSport in einer etwaigen Wirtschaftskrise

Ausgerechnet das Ausmaß der Corona-Pandemie könnte den weiteren Aufstieg von eSport jedoch nicht nur beflügeln, sondern auch rüde ausbremsen – abhängig davon, wie lange die Krise noch anhält und langfristigen wirtschaftlichen Schaden anrichten kann: Denn bereits im Jahr 2009 schien eSport auf der Überholspur, bevor die globale Finanzkrise sowie lokale Gesetzesänderungen in Südkorea stark bremsend wirkten (Breuer & Görlich, 2018). Auch heuer könnten sich die (unklaren) Auswirkungen der Pandemie insbesondere ökonomisch empfindlich bemerkbar machen. Besonders der partielle Rückzug von Sponsoren oder zumindest eine Verringerung der Budgets erscheinen als ebenso realistische wie bedrohliche Szenarien. Eine wichtige Einnahmequelle könnte somit teilweise versiegen. Trotz aller Volatilität und Fragmentarisierung ist der eSport-Markt des Jahres 2020 insgesamt allerdings deutlich stärker, reifer und etablierter als noch vor elf Jahren. Fest steht: DOSB-Präsident Hörmann hat aktuell ganz andere Sorgen – und wünscht sich vielleicht eher früher als später, mit tollen Zahlen aus dem eSport-Bereich für Positiv-Schlagzeilen sorgen zu können.

Literatur

Benrath, Bastian (2020): 250 Millionen Euro für Videospiele. Frankfurter Allgemeine Zeitung vom 29.08.20202, S. 19.

Berlin.de (2020: Berlin Volleys beanspruchen weiter eine Führungsrolle. Abruf unter https://www.berlin.de/tickets/sport/volleys/nachrichten/6153236-3940229-berlin-volleys-beanspruchen-weiter-eine-.html (05.09.2020).

Bieg, Peter (2019): Mediensportarten abseits des Fußballs: Basketball in Deutschland: eine explorative Fallstudie zum Kampf um Platz zwei im Sport. Köln: von Halem Verlag.

Breuer, Markus; Görlich, Daniel (2018): Gaming und E-Sport. Markt und Inszenierung des digitalen Sports. In: Horky, Thomas; Stiehler, Hans-Jörg; Schierl, Thomas [Hrsg.]: Die Digitalisierung des Sports in den Medien. Köln: von Halem Verlag.

Brinkoff, Lennert (2020): Die Ligen und ihre Abhängigkeit. Sport in Zeiten von Corona. SWR Online. Abruf unter https://www.swr.de/sport/hintergrund/artikel-zahlenspiele-profiligen-100.html?fbclid=IwAR3JnuHi1ffOB5AKNtficnm7CGNYNQiG51XycUssinrKOKS5dkZnvE3rwGU (02.09.2020).

Bundesregierung (2018): Koalitionsvertrag zwischen CDU, CSU und SPD für die 19. Legislaturperiode.

Burk, Dan: Owning E-Sports: Proprietary Rights in Professional Computer Gaming. In: University of Pennsylvania Law Review, 161, S. 1535-1578.

Deloitte (2019): Let’s Play: Der europäische eSports-Markt. Abgerufen unter https://www2.deloitte.com/de/de/pages/presse/contents/eSports-Studie-2019.html(03.09.2020).

Deppe, Mark (2016): Spielen, Streamen, Spachteln. 5 Jahre Twitch. In: making games, 06/2016, S. 32-35.

Der SPIEGEL (2020): Frust und Freiheit. Job, Familie, Wohnen: Wie das Homeoffice unsere Welt verändert (Titel). Nr. 37, 05.09.2020.

Die Welt (2019): Das bisher höchste Preisgeld der E-Sport-Geschichte. Abruf unter:

https://www.welt.de/sport/article198522163/Dota-2-The-International-Hoechstes-Preisgeld-der-E-Sport-Geschichte.html (02.09.2020).

DOSB (2018): Umgang mit elektronischen Sportartensimulationen, eGaming und „eSport“. Positionierung von DOSB-Präsidium und -Vorstand. Abruf unter https://cdn.dosb.de/user_upload/www.dosb.de/uber_uns/eSport/DOSB-Positionierung-eSport.pdf (05.09.2020).

ESBD (2020): Was ist eSport? Definition des eSport-Bund Deutschland e.V. Abruf unter https://esportbund.de/esport/was-ist-esport/ (03.09.2020).

Gunia, Harry (2018): Die Anerkennung eSports als Sportart. Bachelorarbeit an der Hochschule für öffentliche Verwaltung und Finanzen, Ludwigsburg. Abruf unter https://opus-hslb.bsz-bw.de/frontdoor/deliver/index/docId/595/file/Thesis.pdf(01.09.2020).

Heinecke, Stephanie (2014): Fit fürs Fernsehen? Die Medialisierung des Spitzensports als Kampf um Gold und Sendezeit. Köln: von Halem Verlag.

Horky, Thomas (2020): Covid-19: Kein Sport, keine Zuschauer – keine Medien, kein Geld? In: Corona-Blog der DGPuK-Fachgruppe „Mediensport und Sportkommunikation“. Abruf unter https://coronablogjournalsportkommunikation.wordpress.com/2020/08/13/example-post/ (02.09.2020).

Horky, Thomas; Stiehler, Hans-Jörg; Schierl, Thomas [Hrsg.] (2018): Die Digitalisierung des Sports in den Medien. Köln: von Halem Verlag.

Kleinz, Torsten (2020): Branchenverband Game: Altersdurchschnitt bei Gamern steigt. Abruf unter https://www.heise.de/newsticker/meldung/Branchenverband-Game-Altersdurchschnitt-bei-Gamern-steigt-4695477.html (03.09.2020).

Kocka, Jürgen (2020): Wie die Corona-Krise bereits vorhandene Prozesse beschleunigt. In: Tagesspiegel. Abruf unter https://www.tagesspiegel.de/gesellschaft/digitalisierung-arbeit-staat-wie-die-corona-krise-bereits-vorhandene-prozesse-beschleunigt/25834050.html (03.09.2020)

Krug, Robin (2018): eSports. Der Zukunftsmarkt des Sportsponsorings? Bachelorarbeit an der Hochschule Mittweida. Abruf unter https://monami.hs-mittweida.de/frontdoor/deliver/index/docId/10002/file/Bachelorarbeit__Robin+Krug_BM15wF3-B_42283.pdf (02.09.2020).

Kuchenbecker, Tobias (2010): Sponsoring im E-Sport. Sportsponsoring des 21. Jahrhunderts? Bachelorarbeit an der Hochschule Mittweida. Abruf unter https://monami.hs-mittweida.de/frontdoor/deliver/index/docId/731/file/Bachelorarbeit_Tobias_Kuchenbecker.pdf (05.09.2020).

Meyen, Michael (2014): Medialisierung des deutschen Spitzenfußballs. Eine Fallstudie zur Anpassung von sozialen Funktionssystemen an die Handlungslogik der Massenmedien. In: Medien & Kommunikationswissenschaft, 62(3), S. 377-394.

Mitteldeutscher Rundfunk (2019: Verlustgeschäft 3. Liga – Rekordverlust trotz Rekordumsatz. Abruf unter https://www.mdr.de/sport/fussball_3l/dritte-liga-bleibt-verlustgeschaeft-rekordverlust-trotz-rekordumsatz-100.html (05.09.2020).

Newzoo (2019): Newzoo Global Esports Market Report 2019. Abruf unter https://newzoo.com/insights/trend-reports/newzoo-global-esports-market-report-2019-light-version/ (02.09.2020).

Newzoo (2016): The Global Growth of eSports. Trends, Revenues and Audience Towards 2017. Free Report Preview.

PwC (2018): Erlöse im eSport-Markt. Das Umsatzwachstum hält an. Abruf unter https://www.pwc.de/de/technologie-medien-und-telekommunikation/digital-trend-outlook-2018-esport/erleose-im-esport-markt.html (03.09.2020).

Schilling, Frieder (2016): Warum Schalke ein eSports -Team für „League of Legends“ kauft. Abruf unter https://www.manager-magazin.de/unternehmen/artikel/esport-fc-schalke-04-kauft-profis-fuer-league-of-legends-in-der-lcs-a-1112424.html(05.09.2020).

Sebek, Markus (2020): Warum Esport-Sponsoring gerade jetzt so reizvoll ist. Abruf unter https://www.ispo.com/maerkte/esports-darum-ist-der-markt-fuer-sponsoren-interessant (03.09.2020).

Sponsors (2019): eSport: So funktioniert das Ecosystem. Abruf unter https://www.sponsors.de/news/themen/esport-so-funktioniert-das-ecosystem (03.09.2020).

Sponsors (2016): Schalke verpflichtet eSport-Team. Abruf unter https://www.sponsors.de/news/sportmix/schalke-verpflichtet-esport-team (04.09.2020)

Stiehler, Hans-Jörg (2012): Mediatisierung des Sports: das Erfolgsmodell Biathlon. In: Kretzmar, Judith; Mundhenke, Florian [Hrsg.]: Von der Flimmerkiste zum IP-TV? Umbrüche und Zukunftsperspektiven des Mediums Fernsehen. München: Meidenbauer Verlag, S. 131-146.

Witt, Frederic (2020): DOSB-Präsident Hörmann: „Keine Sportart, um die wir uns nicht ernsthaft Sorgen machen“. In: sponsors.de vom 08.04.2020, Abruf unter https://www.sponsors.de/news/magazin/dosb-praesident-hoermann (31.08.2020).

[1] Dieser Beitrag nutzt die Definition des eSport-Bundes Deutschland, für den eSport „der unmittelbare Wettkampf zwischen menschlichen Spieler/innen unter Nutzung von geeigneten Video- und Computerspielen an verschiedenen Geräten und auf digitalen Plattformen unter festgelegten Regeln“ (ESBD, 2020) ist. eSport ist nicht zu verwechseln mit dem freizeitmäßigen Gebrauch von Videospielen, in der Fachsprache als „Gaming“ bezeichnet (ebd.).

[2] Sowie andere, definitiv außersportliche Freizeit- und Unterhaltungsangebote. Aber auch dieses Thema führt an dieser Stelle vom Weg ab.

[3] In Anbetracht der Tatsache, dass noch keine allgemeine anerkannte Schreibweise existiert und die Begriffe E-Sport, eSport oder auch eSports nahezu gleichberechtigt nebeneinanderstehen (vgl. etwa Breuer & Görlich, 2018: 276ff.), wird in diesem Beitrag einheitlich die Bezeichnung eSport verwendet. Damit entspricht dieser Beitrag der Sprachregelung der deutschen eSport-Leitorganisation, dem eSport-Bund Deutschland e.V., der diese Schreibweise bereits in seinem Namen trägt.

[4] Diese Prognose stammt, wie alle anderen in diesem Beitrag zitierten Prognosen, aus der Zeit vor dem Ausbruch der Corona-Krise im Jahr 2020.

[5] Damit ist jene Generation gemeint, die um die Wende zum 21. Jahrhundert erwachsen wurde, also mit Computern, dem Internet und weiterer Unterhaltungselektronik aufgewachsen ist.

[6] Weder die „bestimmten Bedingungen“ noch die These insgesamt sollen und können an dieser Stelle allerdings weiter hinterfragt werden.

[7] Und wo in Zeiten der Krise mehr denn je alle ständig hinschauen.